הפרסום בגלובס ביום שלישי האחרון, שלפיו בית ההשקעות אלטשולר שחם מתכוון להפחית את החשיפה שלו למניות בישראל מ-20% ל-10%, כלומר להגיע לחשיפה של 90% למניות מעבר לים, עוררה גלים בשוק ההון הישראלי. בגופים מוסדיים מתחרים לא בטוח שהופתעו מהכיוון שאליו פונה בית ההשקעות הגדול בתחום הגמל, אלא בעיקר מהתזמון. הם לא רצו להתייחס לאסטרטגיה של אלטשולר שחם אלא לאסטרטגיה של כל אחד מהם, ונראה כי כחוט השני עוברת הסכמה שבתנאים הנוכחיים, בשוק הישראלי עדיין קיימות הזדמנויות והתמחור נוח יותר מאשר בחו"ל ובעיקר מאשר בשוק האמריקאי.

● כצעד משלים להורדת הדירוג של ישראל: S&P הורידה דירוג לבנקים לאומי והפועלים

● היורש, ההשקעה המסתורית, והדרך ל־50% תשואה בשנה: התובנות מהכנס הגדול של האורקל מאומהה

"באוקטובר האחרון לצערנו כל הסיכונים התממשו והשוק בישראל, שגם כך היה חבוט (בעקבות המהפכה המשפטית, ר' ו'), חטף מכה כואבת נוספת", מסביר ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה. "הבנו שהרבה מהדברים השליליים כבר מגולמים בשוק, והתמחור היה מאוד נוח, בטח בהשוואה לעולם, אז התחלנו להגדיל חשיפה לישראל במחירים מאוד אטרקטיביים. גם היום, לאחר שהשוק בישראל תיקן את עצמו, הפערים בתמחור עדיין גדולים. נכון, יש פה עדיין אי-ודאות, שאגב יכולה ללכת לכיוון רע אבל גם לכיוון מאוד טוב, אבל המכפילים בארה"ב גבוהים, גם אבסולוטית וגם ביחס להיסטוריה. כך שאם אם אני מקטין חשיפה לישראל ומוכר מניות בישראל, אני מוכר משהו זול וקונה משהו יקר, והשאלה היא אם נכון לעשות את השינוי הזה היום".

אם נחזור לאלטשולר שחם, בבית ההשקעות כבר החלו בהקטנת החשיפה לישראל, בטענה לסיכונים גיאופוליטיים ולחוסר סחירות ונזילות בבורסה בתל אביב. הם מכרו בין היתר מניות של שני הבנקים הגדולים - לאומי והפועלים , ירדו מתחת להחזקה של 5% והפסיקו להיות בעלי עניין בהם. "מה שהמוסדיים מחזיקים במשקל הגבוה ביותר ובנזילות והסחירות הגבוהים ביותר אלה מניות הבנקים. זו החשיפה לשוק המקומי ולכלכלה המקומית. מניות הבנקים הגדולים נסחרות ביחס שווי שוק להון של 0.8, במכפילים של 6.5, כלומר הבנקים מאוד זולים ויודעים לייצר 15% תשואה להון. כך שאם אתה משקיע בהם אתה אמור להכפיל תוך 4-5 שנים את ההון שלך, בסיכון נמוך. זה מתמטי", מוסיף קלינסקי.

גם גיא מני, מנהל ההשקעות הראשי של מיטב, אומר דברים דומים. "אנו לא חושבים ששווה לממש נכסים בשוק הישראלי כרגע, אלא להיפך. אני מעריך שברגע שתתקבל החלטה של הפסקת אש לדוגמה, השוק המקומי יעשה ריבאונד והשלמה של פערים אל מול השווקים בחו"ל. כשזה יקרה נשקול את המשך דרכנו, אבל כרגע, בתמחורים הנוכחיים, כשהבנקים נסחרים ב-0.8 על ההון, והריבית לא הולכת לרדת בצורה חדה, אנחנו בהחלט אוהבים את המניות שלהם.

"גם סקטורים אחרים מתומחרים נוח בהשוואה עולמית, אבל הכול תלוי לאן ישראל הולכת. בסוף 2022 ותחילת 2023 הורדנו חשיפה לישראל, אך לאחר פרוץ המלחמה, כפי שקורה בכל פעם שיש ירידות בישראל בגלל אירועים גיאופוליטיים, אנחנו מנצלים הזדמנויות להגדיל חשיפה. אך אנו לא רואים עצמנו מגיעים לחשיפה של 60%־40% או 50%־50%".

אורן מונטל, מנהל תחום השקעות כספי עמיתים במנורה מבטחים, מציין ארבע רגליים שבחברה מאמינים כי יכולות לדחוף את השוק הישראלי קדימה. "בישראל מה שיקבע הן ההתרחשויות הביטחוניות בעזה ובצפון. צריך לומר שהחל מנובמבר השוק הישראל עלה יחסית בצורה חזקה והמחירים גבוהים יותר מאשר באוקטובר, כשמדד הנדל"ן עלה לדוגמה ב-33%. כשמסתכלים לטווחים יותר ארוכים, המגמות ארוכות-הטווח לא השתנו, וזה בעיקר נובע מהמגמות הדמוגרפיות החיוביות שישפיעו בעתיד היותר רחוק על נדל"ן למגורים והשקעה בתשתיות.

"אם מחברים את המגמה ארוכת-הטווח בנדל"ן למגורים עם המחסור בפועלים ובעיית המחסור בחומרי גלם בשל החרם הטורקי, זה יכביד עוד יותר על צד ההיצע, ויוסיף עוד למגמות הארוכות שהן בלאו הכי חיוביות לענף. לצד סקטור הנדל"ן והתשתיות, גם התעשיות הביטחוניות הרוויחו וירוויחו מהגידול בצרכים הביטחוניים ובתקציבי הביטחון, וגם ההייטק הישראלי עדיין חזק. אלה ארבע הרגליים החזקות של המשק".

ברק בנסקי, משנה למנכ"ל ומנהל חטיבת ההשקעות של כלל ביטוח ופיננסים, מציין כי החברה שמרה על פרופורציות ההשקעה כפי שהיו טרם המלחמה, ולא עשתה שינויים משמעותיים. "קשה להשוות את ת"א-125 ל-S&P 500 ולומר שהוא עשה פחות טוב, ולכן הוא יותר זול. זו ראייה פשטנית ולא נכונה, אבל אם בכל זאת רוצים להשוות את ביצועי השוק המקומי ל-S&P 500, אפשר לבדוק מה הייתה אמורה להיות תשואת השוק המקומי אם כל סקטור בשוק היה עושה את התשואה שעשה אותו סקטור בארה"ב. מבדיקה כזו ניתן לראות שהשוק המקומי רשם מתחילת 2023 תשואת-חסר משמעותית של כ-18%, וברור שביצועי החסר נבעו בעיקר מהמצב הגיאופוליטי והביטחוני בישראל", הוא אומר.

השפעתן של המניות הדואליות

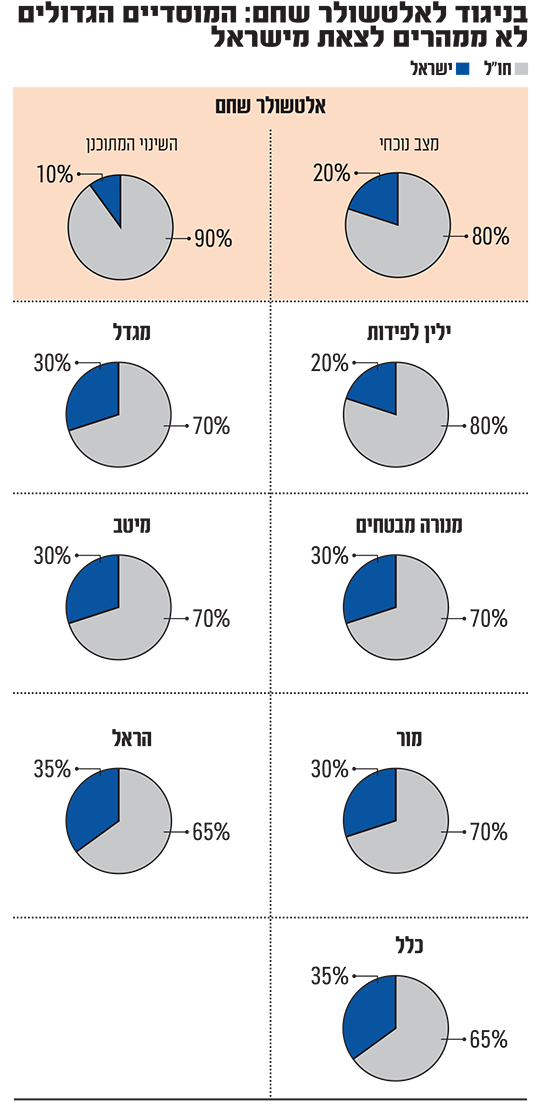

מבדיקת גלובס עולה כי בעוד שאלטשולר שחם נמצא בחשיפה של 20% למניות בישראל ו-80% לחו"ל, הגופים המוסדיים הגדולים - מגדל, מנורה מבטחים, מיטב ומור נמצאים בחלוקה של 30% מניות בישראל לעומת 70% בחו"ל. הראל וכלל נחשבות כמשקיעות גדולות קצת יותר מבחינת שיעור החשיפה לבורסה המקומית, שעומד על 35%.

עם זאת, חשוב להדגיש כי בכל הגופים הללו, בניגוד לאלטשולר שחם, החשיפה כוללת החזקה בבורסה בתל אביב במניות דואליות, דוגמת טבע , נייס , נובה וקמטק . אם מנטרלים את ההחזקות במניות אלה (שמחירן נקבע ברובו מחוץ לבורסה בישראל ורוב המחזיקים בהן אינם ישראלים), שמגיעות בחלק מהגופים גם לכ-10% מתיק המניות, החשיפה לישראל יורדת משמעותית, ומתקרבת לכיוון זו של אלטשולר שחם, גם אם היא לא מגיעה לשם לחלוטין.

גוף גדול שדומה לאלטשולר שחם בחשיפה הנוכחית שלו הוא ילין לפידות, עם כ-80% חשיפה למניות בחו"ל, למרות שיש לציין כי לילין לפידות אין קרן פנסיה, מוצר חיסכון לטווח ארוך שבהתאם לבחירת רוב החוסכים סולידי יותר מאשר קרנות השתלמות וקופות גמל.

יתכנסו לחשיפה הנוכחית של אלטשולר שחם

ברוב הגופים שעימם שוחחנו מסבירים כי השוק ימשיך להגדיל חשיפה לחו"ל בשנים הקרובות, אך הוא צפוי להתיישר לשיעורי החשיפה שבהם נמצא אלטשולר שחם כיום, 20%-80%, לטובת חו"ל, ולא לחלוקה שאליה שואפים באלטשולר שחם להגיע.

"זה לא יקרה בזבנג וגמרנו, תוך כדי תקופות קשות כמו שעוברות על ישראל, אבל בתקופות שבהן תהיה רגיעה אני כן מעריך שלאחר שהמחירים יגלמו ריבאונד מסוים אל מול החלק החו"לי, נחזור - כמו שהיינו בסוף 2022 ובתחילת 2023 - לחשיפה של 75%-25% לטובת חו"ל, ואולי אפילו מעבר לזה", אומר מני. "שוק החיסכון ארוך-הטווח צובר נכסים, השוק המקומי קטן, ולכן לטווחים יותר ארוכים אין לי ספק שהשיעור של חו"ל רק ילך ויגדל לאורך הזמן. שוק חו"ל הרבה יותר מפוזר ונזיל, ולכן רואים את המגמה הזו ממשיכה. אבל שוב, לא עכשיו, בנקודה הספציפית שבה אנו נמצאים".

בנסקי מכלל מוסיף, כי "בראייה ארוכה ברור שהמשקל של ישראל בתיק המניות יקטן, אם נרצה או לא. בהחלט יש מקום לדיון מה המשקל הנכון של חשיפה לשוק המקומי בטווח הארוך, אבל אנחנו חושבים שבטיימינג הנוכחי ובחוסר הוודאות המאפיין את השוק, לא צריך לעשות שינוי אקטיבי משמעותי לאור התמחור של השוק".

מה צריך לקרות כדי שתגדילו חשיפה לישראל?

בנסקי: "כרגע השוק פה אטרקטיבי, אבל צריך להסיר כל מיני מכשולים כדי שיהיה יותר קל לגופים מוסדיים לפעול בשוק המקומי - אם זה הבורסה, הפיקוח על הבנקים או רשות ני"ע. אם רוצים שהגופים המוסדיים יהיו דומיננטיים במשק המקומי או בבורסה המקומית, צריך להסיר חסמים שקבעו בעבר, ולא בטוח שיש בהם הרבה היגיון בהסתכלות מחודשת. למשל, המגבלה על החזקה בבנקים של 7.5% שנקבעה ב-2016 אחרי שהמגבלה הועלתה מ-5%. מאז נכסי הפנסיה יותר מהוכפלו, ולדעתנו יש מקום להקל על השקעות הגופים המוסדיים, כאשר מדובר בהשקעות מכספי העמיתים".

קלינסקי ממור לא מתייחס לעתיד, אך מציין כי כיום החזקה של 30% בישראל ו-70% בחו"ל "עושה שכל", בעיקר בהתחשב "בפיזור סיכונים וניהולם, ובהתחשב בתמחור וביתרון היחסי בהשקעות מקומיות".

"למוסדיים הישראליים יש יתרון מאוד גדול שנקרא הום ביאס (הטיית ביתיות). אנחנו מכירים את החברות, את השוק, את הרגולציה, את המנכ"לים, עושים איתם שיחות ומקיימים פגישות שוטפות. יש לנו היכרות עם החתמים, כל העסקאות הגדולות עוברות אצלנו ואם אתה גדול, העסקאות מגיעות אליך ראשון. אתה יכול לעשות עסקאות אוף מרקט ואפילו מתחת למחירי השוק, כך שאנחנו יודעים לייצר תשואות עודפות בעזרת הדברים האלה. בחו"ל אין לנו את זה. כך שהחלוקה של 30%-70% הגיונית, ולשבת היום על 20%, שלא לדבר על 10% בישראל, זה נראה לי קיצוני", הוא אומר.

ההערכה: סוכני הביטוח לא יושפעו

לפי שעה נראה כי ההחלטה של אלטשולר שחם להקטין חשיפה לישראל לא צפויה להשפיע על סוכני הביטוח, הצלע העיקרית במשולש שמניע את הכסף בין חברות החיסכון ארוך-הטווח (יותר מהלקוחות ומהחברות המנהלות עצמן). זאת, לפחות כל עוד לא תהיה לכך השפעה שלילית על התשואות. ההחלטה יכולה לשפר את הבחירה בהם על ידי זרוע ההפצה, אם ההתמקדות בארה"ב תביא לשיפור התשואות.

לדברי גורם בכיר מבין הסוכנים, מה שיגרום לאלטשולר שחם להפסיק לאבד כספים למתחרים - יותר מ-2 מיליארד שקל נכסי גמל בכל אחד משלושת החודשים הראשונים של השנה - הוא התמדה בהצטיינות בתשואות. "אם הסוכנים ירגישו שהתשואה משתפרת, גם הפדיונות ייעצרו, והם יעבור לגיוסים. זה מומנטום, כמו ריבית דריבית. כשהם יצטיינו גם במבט על שנה, ויראו שהם עולים על גל, הם יעצרו את הפדיונות. אין שום סיבה אחרת חוץ מהקורלציה ועוצמת הקורלציה. זה גוף מקצוען שאנחנו חושבים שהוא יחזור לקדמת הבמה", אמר. בכיר נוסף בעולם ההפצה תומך גם הוא בכך שמדובר בעיקר בנושא התשואות, ומאחר שהסוכנים עוד לא הפנימו את השיפור, לוקח זמן עד שהמומנט משתנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.