רו"ח ועו"ד איתי רושקביץ הוא מנכ"ל חברת הייעוץ הפיננסי Complex

מור כ"ץ אברהמי היא אנליסטית בחברת הייעוץ הפיננסי Complex

החלטת הריבית בשבוע שעבר של הפדרל ריזרב, הבנק המרכזי של ארה"ב, הובילה את השווקים לגל העליות הגדול ביותר ב־15 השנים האחרונות, אפילו שהריבית לא הופחתה בפועל.

● קומפיוג'ן חתמה על עסקה עם ענקית תרופות, והמניה מזנקת בחדות

● דווקא במדינה במיתון עמוק: הבורסה שהציגה השנה את התשואה הגבוהה בעולם

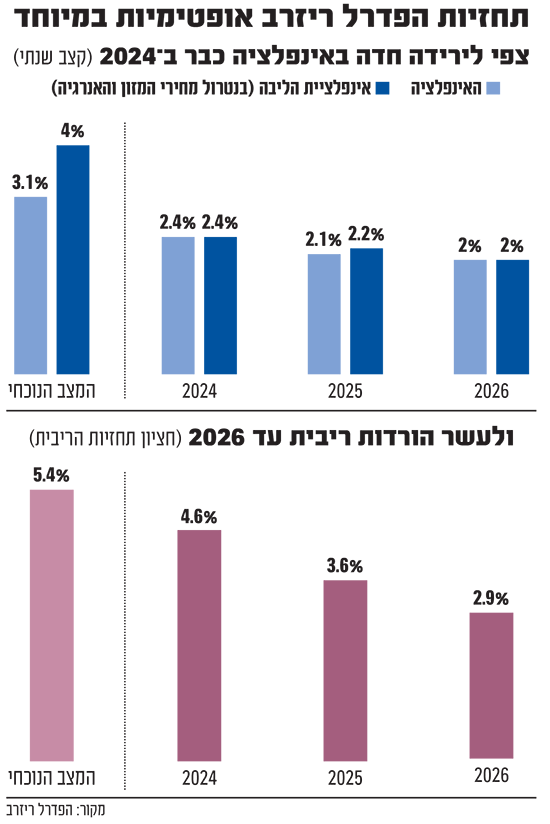

לא רק שהפד בישר על סיום העלאות הריבית, הוא גם הציג ציפייה מפתיעה ומעודדת לשלוש הורדות ריבית ב־2024. הוא אמנם הצהיר כי "מוקדם להכריז ניצחון על האינפלציה", אך תוואי הורדות הריבית השתמע כהכרזת ניצחון בפועל. שילוב הדברים מלמד שהפד מצפה ל"נחיתה רכה" בכלכלה האמריקאית. כלומר, המשך ירידה באינפלציה שתאפשר לפד להוריד ריבית, ללא עלייה משמעותית באבטלה ומיתון - תרחיש אופטימי במיוחד שנתפס בעיני כלכלנים רבים כבלתי אפשרי.

לטעמנו, הכרזת הפד פורסמה "בטרם עת", לפני שהושג ניצחון מבוסס על האינפלציה. ההשלכות שעלולות לנבוע מכך, מסכנות לא רק את היכולת להוריד את הריבית בפועל ב־2024, אלא את אמינות הפד, הנכס החשוב לו מכל.

האתגר הגדול ביותר בהודעת הפד

האתגר הגדול ביותר בהכרזת הפד, לטעמנו, הוא שהאינפלציה עודנה גבוהה משמעותית מעל יעד האינפלציה ארוך הטווח שעומד על 2%. מדד המחירים לצרכן עולה בקצב שנתי של 3.1%, בעוד אינפלציית ליבה, בה מתמקד הפד בהערכת האינפלציה (מכיוון שאינה כוללת עלויות מזון ואנרגיה שנחשבות תנודתיות) הינה 4% - כפול מהיעד.

האתגר הנובע מכך ל־2024 עצום. בעוד שהפד צופה ירידה חדה באינפלציית הליבה ל־2.4%, המייל האחרון בהורדת האינפלציה נחשב היסטורית למורכב ביותר, קשה וממושך. זאת, מכיוון שנדרשת התמודדות חזיתית עם עליות המחירים המושרשות ביותר בכלכלה, כגון בסקטור השירותים, בו תמחורים רבים קשורים זה בזה.

האתגר מתעצם מכיוון שעצם הציפיות להורדת ריבית, יוצרות תהליכים אינפלציוניים חדשים, שיאתגרו עוד יותר את יכולת הפד לרסן את האינפלציה ולהוריד ריבית בפועל.

להמחשה, ציפיות להורדות ריבית, כבר מגולמות עמוק בעקומי הריבית בארה"ב בחודשים האחרונים, והועצמו בעקבות הודעת הפד. לראיה, לאחר ההודעה, צנחה התשואה באג"ח הממשלתיות לשנתיים בחדות מכ־4.7% לכ־4.35%. ותשואת האג"ח האמריקאי ל־10 שנים ירדה מכ־4.15% לכ־3.95%.

ירידת התשואות הגורפת לאורך העקום משפרת את תנאי המימון בארה"ב, בתחומים כגון אשראי צרכני, משכנתאות והלוואות לחברות. בכך היא משיאה את רווחיות החברות, הכסף הפנוי להשקעות וצריכה וסנטימנט הצרכנים ושוק ההון. כתוצאה, נוצרים תנאים לצמיחה כלכלית מוגברת וזינוק מחודש באינפלציה בטווח הקצר.

סכנה לאינפלציה מחוץ לשליטה

סיכון נוסף לאינפלציה נובע מעוצמת הכלכלה האמריקאית, שגם לאחר גל העלאות ריבית היסטורי, ממשיכה להציג שוק עבודה הדוק שעדיין מייצר משרות חדשות, בהיקף של 199 אלף בחודש נובמבר, ושיעור אבטלה נמוך של 3.7%, הרבה מתחת לתחזיות הפד בתחילת השנה.

הבנק המרכזי של ארה"ב כבר עדכן את תחזית האבטלה לסוף 2024 מ־4.5% ל־4.1%, אבל אחרי שפספס בענק את חוזקת שוק העבודה השנה, לא מן הנמנע שהשוק ימשיך לייצר הפתעות לחיוב.

מנגד, העליות בהשתתפות בכוח העבודה לשיעור של 62.8%, ובפיריון העבודה, הינם סממנים מפחיתי אינפלציה שכן הם מקטינים את כוח העובדים בשוק ואת הלחצים להעלאות שכר.

סיכון אינפלציה משמעותי נוסף מגיע מהמזרח התיכון: האיום המתמשך להתפתחות מלחמה אזורית, והאיום החות'י החדש על התובלה הימית בים האדום, שצפוי לייקר את מחירי התובלה והסחורות ולהאט את שרשראות האספקה במזרח התיכון, בשל הצורך להקיף את אפריקה. האמור מהווה הסיכון אינפלציוני גרוע במיוחד, גם בהיותו גלובלי ואקסוגני, כלומר חיצוני לשליטת הפד, וגם מאחר שהוא מגיע מכיוון מחירי המוצרים, בדומה לתהליך שהניע את האינפלציה אחרי הקורונה.

אפשרות נוספת הנובעת מהודעת הפד, שחמקה לטעמנו מהרדאר התקשורתי, היא שלמרות ההצהרות על חתירה ליעד אינפלציה של 2%, הפד מוכן לקבל אינפלציה החורגת מהיעד לאורך זמן. זאת, למרות סיכונים עצומים הכרוכים בכך, של אובדן אמינות הבנק המרכזי בעיני השווקים, והטמעת אינפלציה גבוהה בכלכלה, כדי להימנע מהאטה כלכלית כבדה רק כדי להחזירה ליעד.

לראיה, הפד צופה חזרה ליעד האינפלציה, של 2%, רק ב־2026. זאת, במקביל לעשר הורדות ריבית, עד לשיעור של 2.9%.

הסיכון בתחזיות אלה גבוה במיוחד לטעמנו, בשל נטיית הפד והשווקים לתחזיות אופטימיות מדי בנוגע לתוואי הריבית והאינפלציה שהוכחו כמתבדות למול המציאות, ובגלל הסיכונים האינפלציוניים שציינו, שעלולים להתעצם עם הורדות הריבית המשמעותיות.

המשמעות למשקיעים: היזהרו משוק האג"ח

לסיכום, 2023 מסתיימת עם התממשות התרחיש האופטימי של נחיתה רכה ובמתן תעודת הצטיינות לפד, שהצליח להאט את האינפלציה משמעותית, מבלי לפגוע כמעט בצמיחה הכלכלית.

אולם, תחזיות הפד והציפיות בשוק להורדות ריבית ב־2024 אופטימיות מדי. ראוי לזכור שלאורך השנה האחרונה, הפד הפגין בעקביות הערכות חסר בנוגע להעלאות הריבית, ונאלץ לעדכן שוב ושוב את תחזיותיו כלפי מעלה מול אינפלציה גבוהה ועיקשת. לטעמנו, קיים סיכון גבוה שתופעה דומה תתרחש גם ב־2024 ומעבר לכך.

לטעמנו, הציפיות מהפד כעת, להנחית את האינפלציה ליעד, למול רוח נגדית של הורדות ריבית, תוך המשך של צמצום המאזן העצום שלו והתמודדות עם אתגרים אקסוגניים, עלולות להיות גבוהות מדי.

ציפיות אלו מתבטאות בתמחור הנוכחי הגבוה בשווקים, כאשר מדדי המניות קרובים לשיאים היסטוריים ותשואות האג"ח לטווחים ארוכים ירדו משמעותית, מה שלא מותיר הרבה מקום לעליות נוספות, כמצופה בתהליך של הורדות ריבית.

האמור מדגיש שגם הרוחות הנושבות מארה"ב, ממחישות את עדיפות ההשקעה במכשירים בריבית משתנה, חלף רכישת אג"ח קצרות בריבית קבועה שמגלמות הפחתות ריבית חדות יותר, הן בשקלים והן בדולרים. אנו ממשיכים להעריך שהעקום מגלם הורדות ריבית משמעותיות מכפי שיתרחשו בפועל, ולפיכך לא רק שלא צפויים רווחי הון בשוק האג"ח ב־2024, אלא שייתכנו דווקא הפסדי הון.

לבסוף, גם העליות האחרונות בשוק המניות, הנשענות על הערכות שהורדות ריבית יתמכו ברווחיות ובשווי החברות, עלולות להתהפך בחודשים הראשונים של 2024, ככל שהתפתחות האינפלציה ותחזיות הפד יאכזבו.

הגורמים בטור זה עשויים להשקיע בניירות ערך או במכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.