פברואר לא מככב כחודש שמאיר פניו למשקיעים. ייתכן שהדבר נובע מכך שהחודש הקודם לו הוכתר כחודש מנצח - "אפקט ינואר" - ונדרשת מנוחה לשוקי המניות אחרי העליות בחודש הראשון של השנה.

אבל בשנים האחרונות הפך פברואר מסתם חודש "ישנוני" בשווקים לכזה שהיכה בהם פעמיים. פעם אחת לפני שלוש שנים, עם התפרצותה הגלובלית של מגפת הקורונה, ופעם שנייה לפני שנה עם הפלישה הרוסית לאוקראינה, ואגב, גם פברואר הנוכחי לא האיר את פניו למשקיעים.

● הבטחת ההייטק של שנות ה־90 מסיימת את דרכה בבית המשפט

● הימים הסוערים התחלפו ביציבות: מה אומר מדד הדופק של גלובס על מצב המשק?

● "הנדל"ן מתחיל לחטוף": מי הן החברות בבורסה שמתקרבות לאזור הסכנה?

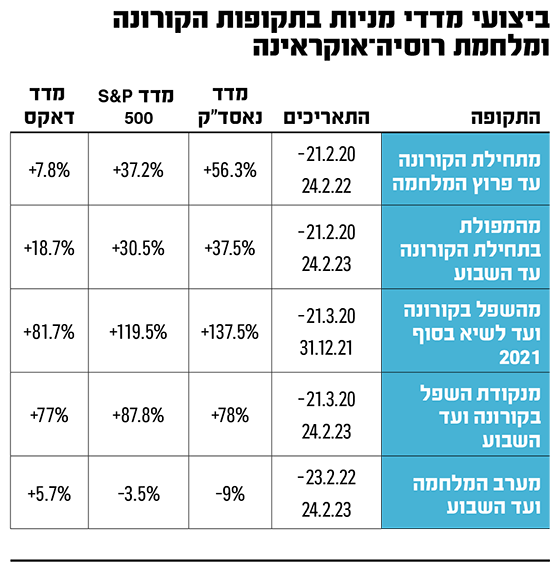

התגובה המיידית למגפת הקורונה הייתה עוצמתית מאוד. בתוך פחות מחודש - בין 21 בפברואר ל-23 במרץ 2020, שהייתה נקודת השפל של שוקי המניות, ירדו כל מדדי המניות העיקריים בעולם בשיעורים שבין 30% ל-40%. כך, למשל, ירד המדד המוביל בארה"ב, S&P 500, בשיעור של 33%. גם האג"ח הקונצרניות נפלו בעולם, ובישראל הן ירדו בכ־14%.

מקבלי ההחלטות נדרשו לצעדים דרמטיים. בהרבה מאוד מדינות, כולל ישראל, הצניחה בשווקים, וחשוב מכך, הירידה בפעילות הכלכלית והעלייה ברמת האי-ודאות, הביאו נקיטת מדיניות פיסקאלית מרחיבה מאוד, של "פתיחת כיסים" ומשלוח צ'קים למשקי הבית ולעסקים. גם הבנקים המרכזיים נרתמו למשימה, הפחיתו את הריבית באופן אגרסיבי, וחלקם, כולל זה הישראלי, נקטו מהלכים של רכישת איגרות חוב ממשלתיות ואיגרות חוב קונצרניות כדי לייצב את השווקים ולהכניס אליהם נזילות.

התפנית הגיעה מהר

התפנית בשווקים לא איחרה להגיע. מ-23 במרץ 2020, כאמור השפל, ועד לסוף 2021, שהייתה שנה מדהימה בכל קנה מידה, עם תשואות חריגות בשוקי המניות - כלומר בתוך מהלך של שנה ותשעה חודשים - זינק מדד S&P 500 ב-119%. והוא לא עלה לבד. הנאסד"ק זינק ב-138%, והדאקס הגרמני ב-82%.

התשואות האלו נפגעו, כמובן, בעקבות המגמה השלילית שאפיינה את 2022 (ראו להלן), אבל מי שהשקיע בנקודת השפל של שוקי המניות בקורונה (23 במרץ 2020) אומנם לא קיבל נכון להיום 119%, אבל עדיין יכול לזקוף לזכותו תשואה של כ-88%.

ואז הגיעה 2022, והשווקים גילו הססנות גם בשל התגובה הטבעית לעליות המסחררות שאפיינו את השנה הקודמת, גם בגלל האינפלציה, שהחלה לגלות סימני התעוררות, וגם בגלל החששות מפני מלחמה מתקרבת בין רוסיה ובין אוקראינה. ואכן, ב-24 בפברואר 2022 פלשה רוסיה לאוקראינה, במה שנדמה אז למבצע צבאי קצר ימים שיסתיים בכיבוש קייב, והלך והסתבך באופן שהמלחמה נמשכת עד היום, וסיומה אינו באופק.

אבל במשבר הזה, הבנקים המרכזיים נקטו מדיניות אחרת לגמרי. מכיוון שהם טעו בהערכת האינפלציה בימים שקדמו למלחמה, ושמרו על ריבית נמוכה מאוד עד אפסית, הם נאלצו לתקן מהר ובעוצמה את המדיניות שלהם, בכיוון של העלאות ריבית אגרסיביות, בקצבים מהירים.

המדיניות הזו פגעה כמובן הן בשוקי המניות והן בשוקי האג"ח. אבל, נכון להיום, מי שרכש קרן סל על מדד S&P 500 ערב מלחמת רוסיה-אוקראינה (ב-23 בפברואר 2022) הפסיד רק כ-3.5%, ומי שרכש קרן סל על מדד הדאקס הגרמני דווקא הרוויח 5.7%.

ומהן התובנות מכל הסטטיסטיקות לגבי התנהגות השווקים?

ראשית, משברים נראים בתחילת הדרך חמורים מאוד ומאיימים מאוד. והם אכן חמורים ומאיימים, אבל בהמשך הדרך מתבררים כפחות מאיימים ממה שמצטייר. ובינתיים, השווקים יורדים בחדות ומייצרים הזדמנות למי שמנתח את מחירי המניות בקור רוח.

למכור בתחילת הירידות

שנית, טוב לשמור בתיק על רמה מסוימת של נזילות - השקעות כמו קרנות כספיות או אג"ח ממשלתיות לזמן קצר שניתן לממשן במהירות ולנצלן לצורך רכישת מניות ו/או אג"ח קונצרניות שמחיריהן ירדו לרמת מציאות. אל תהססו לפעול נגד המגמה.

שלישית, אם אתם שוקלים למכור מניות, מכרו חלק מהן בתחילת הירידות, ולא לקראת סופן. אל תישברו ברגע הלא נכון.

רביעית, רכיב המניות צריך להיות קבוע כחלק מכל תיק השקעות. אם אתם נלחצים כתוצאה מאירוע כזה או אחר, אל תמכרו את כל המניות מתוך מחשבה שכבר תדעו מתי לחזור לשוק. הניסיון לתזמן את השוק נועד ברוב גדול של המקרים לכישלון.

חמישית, שום משבר לא דומה במרכיביו לאחר - לא מבחינת אופיו ולא מבחינת הסיבות לו. הוא יכול להיות רפואי, גיאופוליטי או כלכלי-פיננסי פרופר, כמו ב-2008. הימשכותו עשויה להיות שונה, התגובה של השווקים עשויה להיות שונה בעוצמתה ובהתמשכותה, ואת כל זה יש לשקלל לפני שמקבלים החלטות השקעה.

אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.